Qual è la differenza tra l’assegno bancario e l’assegno circolare? Anche se si tratta di titoli di credito, la differenza sta nella definizione delle tipologie di assegno e nelle regole di emissione ed utilizzo.

Scopriamo in questa guida quali sono le differenze che intercorrono tra assegno circolare e assegno bancario.

Assegno bancario: che cos’è e come funziona?

L’assegno non è altro che un titolo di credito ossia un documento che incorpora il diritto di ricevere una determinata prestazione in denaro.

L’assegno è uno degli strumenti di pagamento alternativi al denaro contante di gran lunga più sicuro; tuttavia non sempre questo rappresenta una garanzia per il creditore delle somme, ma dipende dal tipo di assegno emesso.

In particolare, l’assegno bancario consente a chi possiede la titolarità di un conto corrente bancario di erogare una somma di denaro a se stesso e verso soggetti terzi.

Si tratta di un titolo pagabile a vista e come presupposto per l’emissione vi deve essere l’autorizzazione della banca e la presenza di somme disponibili sul conto.

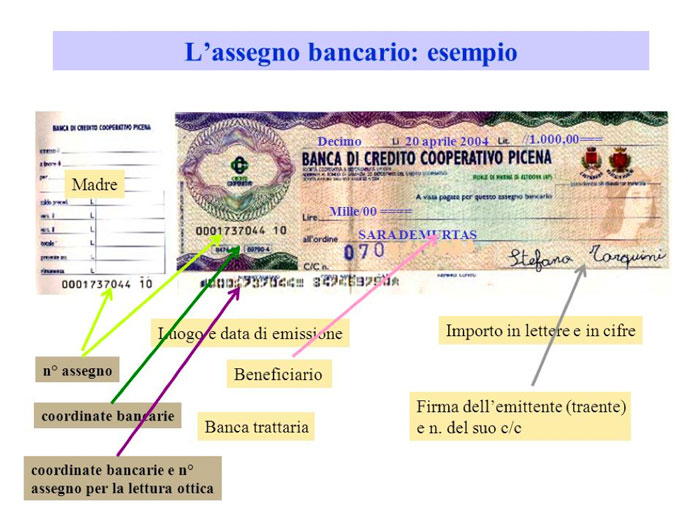

Gli assegni bancari sono moduli standardizzati contenuti in appositi libretti che la banca mette a disposizione del singolo correntista.

L’assegno contiene già alcuni dati prestampati tra cui la denominazione di assegno bancario, il nome della banca che effettua il pagamento ed il luogo, le coordinate bancarie e la clausola non trasferibile.

Il correntista che emette l’assegno deve obbligatoriamente indicare l’importo, la data e il luogo di emissione, il nome del beneficiario e la firma del titolare del conto.

Assegno bancario: la girata

Attraverso la tecnica della girata il correntista può trasferire l’assegno compilato in modo corretto al beneficiario.

Occorre distinguere tra la girata piena che comprende il nome ben specificato del beneficiario e la girata in bianco dove è prevista solo la firma del titolare del conto.

Assegni bancari: quando non sono trasferibili?

Gli assegni bancari superiori ai 1.000 euro devono essere per legge non trasferibili per evitare il possibile riciclaggio di denaro.

Per importi inferiori ai 1.000 euro l’obbligo della trasferibilità dell’assegno bancario viene meno.

Quando si parla di non trasferibilità significa che con quel titolo di credito può essere pagato solo il beneficiario specificato nell’assegno ed è una condizione obbligatoria per tutti gli assegni di importo pari o superiore a 12.500 euro.

Il beneficiario ha diritto alla riscossione di un assegno bancario entro 8 giorni dalla sua emissione quando risiede nello stesso comune della banca che lo ha erogato mentre diventa di 15 giorni se il suo comune di residenza è differente.

Qualora il correntista desidera che l’assegno sia pagato solamente ad una banca o a un determinato cliente appone due sbarre parallele sulla facciata anteriore dell’assegno scrivendo all’interno il nome specifico del beneficiario.

Assegno a “vuoto”

In alcuni casi può accadere sussista l’emissione di un assegno a vuoto per via della mancanza totale o parziale di fondi e qui la banca è costretta a revocare l’autorizzazione ad emettere assegni e imporre la restituzione dei moduli di assegno non utilizzati.

Assegno post datato

Un altro tipo di assegno bancario è l’assegno post datato che riporta una data posteriore al giorno di rilascio in quanto, al momento dell’emissione, il correntista sa che sussiste una mancanza di fondi e rimanda l’adempimento ad una data futura.

Carnet di assegni bancari

Ricordiamo che per poter sottoscrivere un assegno bancario è necessario essere in possesso del carnet o libretto che può essere richiesto facoltativamente alla banca di riferimento e di norma può contenere tra i 10 e i 20 assegni numerati progressivamente.

Assegno circolare: che cos’è e come funziona?

L’assegno circolare è un titolo di credito che consente di effettuare pagamenti senza produrre la circolazione di denaro contante e, con la sua emissione, la banca si impegna a pagare al beneficiario una determinata somma di denaro.

Per ottenere questo tipo di assegno occorre effettuare una specifica richiesta presso un istituto di credito che lo rilascia dopo che sia stata depositata una somma di denaro pari all’importo dell’assegno.

Questo tipo di assegno può essere rilasciato sia verso chi dispone di un conto corrente e sia verso chi ne sia sprovvisto.

L’assegno circolare va compilato dalla banca e deve contenere dei dati predeterminati tra cui la denominazione di assegno circolare, l’indicazione del pagamento a vista, data e luogo di emissione, l’importo, il beneficiario e la firma della banca che lo emette.

Una forma particolare di assegno circolare è quello postale che differisce per il fatto che la sua emissione può avvenire tramite uno sportello di Poste Italiane anziché da un istituto bancario.

Le differenze tra assegno bancario e circolare

La principale differenza tra assegno bancario e circolare consiste

essenzialmente nel tipo di garanzia

offerta.

Infatti, l’assegno circolare viene emesso dalla banca solo se, chi lo richiede, ha la disponibilità delle somme necessarie e deve avere sempre l’indicazione del beneficiario che non può essere dunque modificato.

Assegno circolare: clausola “salvo buon fine”

L’assegno bancario è invece emesso con la clausola “salvo buon fine” e quindi non offre al beneficiario la certezza di essere soddisfatto.

Differenza assegno bancario e circolare: considerazioni conclusive

Dunque, possiamo affermare che l’assegno circolare comporta una maggiore sicurezza per il beneficiario di riscuotere una somma di denaro a lui destinata, mentre l’assegno bancario incorpora i rischi di un’eventuale insufficienza di fondi.

Di conseguenza, il suo destinatario potrebbe avere un impedimento nella riscossione delle somme dovute dal correntista.